cali

2025-09-18

Cali, septiembre 18 de 2025. Actualizado: jueves, septiembre 18, 2025 16:30

Por: Rodrigo García Ocampo

Por: Rodrigo García Ocampo

CPA, MBA, MGE, MGR

Socio – Director

Email: [email protected]

El marco regulatorio contable de Colombia, establecido por la Ley 1314 de 2009, impulsa un proceso dinámico y continuo de convergencia con estándares internacionales de alta calidad para mejorar la competitividad económica del país.

Para gestionar este proceso eficazmente, se requiere un enfoque dual: por un lado, el cumplimiento riguroso de los decretos nacionales y, por otro, un seguimiento proactivo y estratégico de la agenda de los organismos emisores internacionales como el IASB y el IAASB para prevenir disrupciones futuras.

Este artículo se enfoca en la primera dimensión, analizando los cambios inminentes del proyecto de decreto de 2025, que modificará el Decreto Único Reglamentario 2420 de 2015 a partir del 1 de enero de 2026.

Se evaluará el impacto inmediato de estas enmiendas para las entidades de los Grupos 1 y 2, contextualizando la actualización dentro de los desafíos y oportunidades que presentan los estándares de mayor envergadura aún pendientes de adopción en Colombia.

El proceso de actualización normativa en Colombia sigue un cauce institucional definido.

El Consejo Técnico de la Contaduría Pública (CTCP), como organismo de normalización técnica, monitorea los desarrollos internacionales, somete propuestas a discusión pública y eleva recomendaciones a los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo.

Estos ministerios expiden conjuntamente el decreto que modifica el Decreto Único Reglamentario 2420 de 2015.

El proyecto de decreto de 2025 agrupa un conjunto de enmiendas de alcance limitado emitidas por el IASB entre septiembre de 2022 y septiembre de 2023.

Una característica destacada es la fecha de aplicación propuesta para el 1 de enero de 2026, un plazo significativamente más corto que el estándar de dos años previsto en la Ley 1314.

Esta aceleración se justifica en un concepto del Consejo de Estado que permite plazos diferenciados según la complejidad de la norma.

El CTCP ha argumentado que las enmiendas son de “baja complejidad” y no se anticipa que generen impactos materiales o esfuerzos desproporcionados para los preparadores de información.

Esta aproximación revela una estrategia regulatoria del CTCP que puede describirse como una “actualización por lotes de baja complejidad”.

Se opta por procesar de manera expedita las enmiendas menores para mantener el marco normativo alineado con el internacional sin causar disrupciones masivas.

Sin embargo, esta táctica implica que los cambios de mayor calado y complejidad, como la Tercera Edición de la NIIF para PYMES o la nueva NIIF 18, son deliberadamente pospuestos.

Si bien esta gestión del cambio es pragmática a corto plazo, crea un desfase normativo creciente y predecible en áreas de alto impacto estructural.

A continuación, se presenta un resumen y análisis de las enmiendas específicas incluidas en el proyecto de decreto.

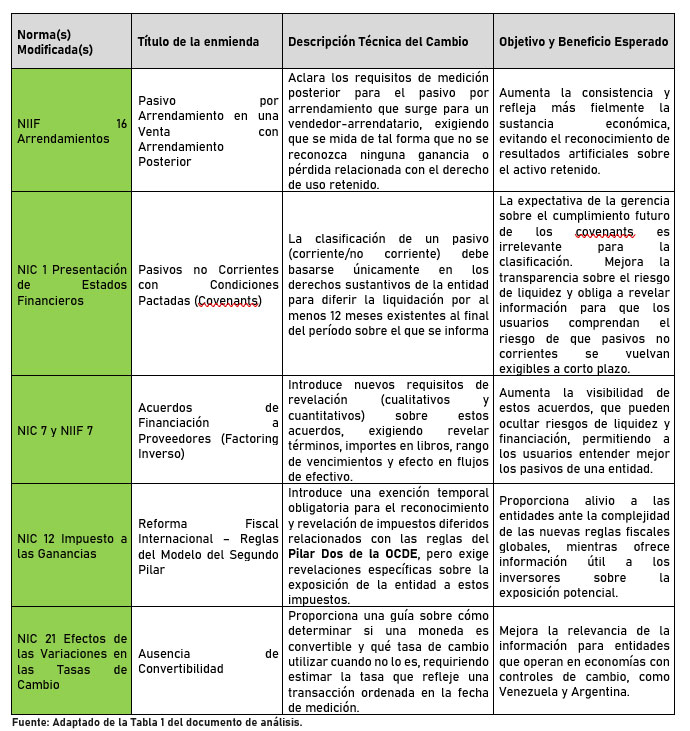

Las modificaciones para las entidades del Grupo 1, aunque calificadas como de “baja complejidad”, abordan áreas donde se ha identificado diversidad en la práctica o falta de transparencia a nivel global.

– NIIF 16 – Venta con Arrendamiento Posterior: Esta enmienda cierra una brecha en la norma anterior que no era explícita sobre la medición posterior del pasivo por arrendamiento.

Al requerir que la medición no genere resultados sobre el derecho de uso retenido, se promueve una representación más fiel y se limita la capacidad de estructurar transacciones para manipular resultados.

– NIC 1 – Pasivos no Corrientes con Covenants: La nueva regla elimina la subjetividad.

La clasificación de un pasivo ya no depende de la expectativa de la gerencia de cumplir con condiciones futuras, sino de los derechos contractuales existentes al cierre del período.

Esto se complementa con mayores exigencias de revelación sobre el riesgo de reclasificación.

– NIC 7 y NIIF 7 – Reverse Factoring: Ante la creciente preocupación de los inversores por la falta de visibilidad de estos acuerdos, que a menudo se ocultan en las cuentas por pagar comerciales, la enmienda impone requisitos de revelación robustos.

El objetivo es claro: permitir un análisis más preciso del endeudamiento financiero y el riesgo de liquidez de una empresa.

– NIC 12 – Reforma Fiscal (Pilar Dos): Dada la enorme complejidad de las nuevas reglas fiscales de la OCDE, el IASB ha proporcionado una exención temporal para el cálculo de los impuestos diferidos asociados.

A cambio, las entidades multinacionales afectadas deben proporcionar revelaciones específicas para que los usuarios puedan comprender su exposición potencial a estos nuevos impuestos.

– NIC 21 – Ausencia de Convertibilidad: De alta relevancia para empresas colombianas con operaciones en países como Argentina o Venezuela, esta enmienda exige un marco para evaluar si una moneda es convertible y, si no lo es, cómo estimar una tasa de cambio de mercado en lugar de utilizar tasas oficiales que pueden no ser realistas.

El proyecto de decreto introduce una única modificación para las entidades del Grupo 2, que es un reflejo de la enmienda a la NIC 12 para el Grupo 1.

Si bien esta actualización puntual es lógica para mantener la coherencia, su naturaleza aislada resalta una cuestión estratégica de mayor alcance.

Al enfocarse en enmiendas de “baja complejidad”, el regulador colombiano ha pospuesto deliberadamente la adopción de la Tercera Edición de la Norma NIIF para las PYMES, emitida por el IASB en 2025.

Esta nueva edición no es una simple actualización, sino una revisión integral que alinea áreas críticas como el reconocimiento de ingresos, los instrumentos financieros y la consolidación con los principios de las NIIF Plenas más recientes (NIIF 15, NIIF 9 y NIIF 10, respectivamente).

La decisión de posponerla, aunque pragmática a corto plazo, crea una significativa “deuda técnica” normativa para las miles de empresas del Grupo 2.

Mientras se actualizan en un tema fiscal específico, continúan aplicando un marco contable que se está volviendo obsoleto en áreas fundamentales.

Esto significa que la futura transición a la Tercera Edición, que es inevitable para mantener el compromiso de convergencia, será un evento mucho más disruptivo y costoso cuanto más se retrase.

El marco actual de la NIIF para PYMES en Colombia tiene una “fecha de caducidad” implícita, y los directivos deben ser conscientes de que se avecina un cambio de paradigma que exigirá una planificación considerable.

La estrategia de “actualización por lotes” deja a Colombia con un rezago significativo en la adopción de estándares de gran envergadura que ya han sido finalizados por el IASB y el IAASB.

Estas brechas definirán la agenda de convergencia en los próximos años.

Dos nuevas normas del IASB redefinirán aspectos fundamentales de la presentación de informes y aún no han sido incorporadas en Colombia:

– NIIF 18 – Presentación e Información a Revelar en los Estados Financieros: Reemplazará por completo a la NIC 1.

Introduce una nueva estructura obligatoria para el estado de resultados con categorías de operación, inversión y financiación, y subtotales estandarizados como el “Resultado de explotación”.

Su adopción tendrá un alto impacto, requiriendo un rediseño de planes de cuentas y sistemas ERP.

– NIIF 19 – Subsidiarias sin Responsabilidad Pública de Rendir Cuentas: Permite a las subsidiarias elegibles, cuya matriz consolida bajo NIIF Plenas, aplicar los mismos principios de reconocimiento y medición, pero con un conjunto de revelaciones significativamente reducido, similar al de la NIIF para PYMES.

Esto representa una oportunidad estratégica para que los grandes grupos empresariales colombianos reduzcan costos y esfuerzos en la preparación de estados financieros separados.

La brecha más crítica para la mayoría de las empresas colombianas es la no adopción de la Tercera Edición de la NIIF para PYMES. Esta nueva versión moderniza la norma, alineándola con los principios de las NIIF Plenas más importantes.

Los cambios más disruptivos serán:

– Ingresos (Sección 23): Se adopta el modelo de 5 pasos de la NIIF 15, basado en obligaciones de desempeño y transferencia de control, reemplazando el enfoque de riesgos y beneficios.

Esto requerirá un análisis detallado de todos los contratos con clientes y podría cambiar el momento del reconocimiento de ingresos.

– Instrumentos Financieros (Sección 11): Se alinea con la NIIF 9, introduciendo un nuevo modelo de clasificación y un modelo de deterioro de “pérdidas crediticias esperadas”, lo que generalmente adelantará el reconocimiento de provisiones.

– Consolidación (Sección 9): Adopta el modelo de control único de la NIIF 10, que es más conceptual y requiere más juicio, lo que podría cambiar el perímetro de consolidación de los grupos.

La adopción de estos cambios no será una simple actualización, sino una “segunda transición” o “re-transición” a NIIF para las empresas del Grupo 2.

El esfuerzo en capacitación, rediseño de procesos y adaptación de sistemas de TI será comparable, o incluso superior, al de la adopción original.

Colombia también presenta un rezago significativo en la adopción de los nuevos pronunciamientos del IAASB, lo que significa que los auditores locales operan bajo un estándar de exigencia inferior al global.

Las normas pendientes clave incluyen:

– NIAS 5000 (ISSA 5000) – Aseguramiento de Sostenibilidad: Un estándar marco global para los encargos de aseguramiento sobre información de sostenibilidad (ESG).

Su adopción es crítica a medida que aumenta la demanda de informes ESG auditados.

– NIA para Entidades Menos Complejas (EMC/LCE): Una norma de auditoría autónoma y simplificada para PYMES. Su adopción podría transformar el mercado de auditoría para los Grupos 2.

– Revisiones a NIA 570 (Empresa en Funcionamiento) y NIA 240 (Fraude): Estas revisiones fortalecen significativamente las responsabilidades del auditor, exigiendo mayor escepticismo y procedimientos más robustos.

El proyecto de decreto de 2025 mantiene a Colombia razonablemente al día con las enmiendas menores del IASB, pero a costa de crear un desfase creciente en los cambios normativos más estructurales, así:

– Grupo 1: Deben iniciar de inmediato el diagnóstico del impacto de la NIIF 18 en sus sistemas y analizar las oportunidades de ahorro de costos que ofrece la NIIF 19.

– Grupo 2: Deben tratar la futura adopción de la Tercera Edición de la NIIF para PYMES como un proyecto de “re-transición”.

Es crucial iniciar la capacitación del personal en los nuevos modelos de ingresos e instrumentos financieros, ya que esperar al decreto oficial es una estrategia de alto riesgo.

– Deben invertir proactivamente en el desarrollo de competencias en aseguramiento de sostenibilidad (NIAS 5000) y analizar el impacto de la NIA para EMC en sus modelos de negocio.

– Es prudente comenzar a reforzar las metodologías de auditoría para alinearse con las mayores exigencias de las NIA revisadas sobre fraude y empresa en funcionamiento, sin esperar la adopción oficial.

– Sería beneficioso publicar una hoja de ruta a largo plazo para la adopción de los estándares pendientes de mayor complejidad, para reducir la incertidumbre del mercado.

– La adopción de estas normas complejas debe ser liderada con un proceso de comunicación proactiva, guías de implementación y trabajo conjunto con gremios y universidades para preparar al ecosistema contable para los cambios transformadores que se avecinan.

Ante el inminente punto de inflexión normativo en Colombia, con la llegada de cambios en NIIF, aseguramiento y sostenibilidad (incluyendo IFRS S1 y S2), en SFAI Colombia estamos listos para ser su aliado estratégico y transformar estos complejos desafíos en oportunidades para su negocio.

Ofrecemos un portafolio integral de servicios en consultoría especializada en NIIF, aseguramiento de vanguardia y asesoría en sostenibilidad, todo con el respaldo de nuestra red internacional SFAI Global para brindarle una perspectiva de clase mundial.

No espere a que los cambios se conviertan en una disrupción; le invitamos a anticiparse y contactarnos a través del correo [email protected] o vía WhatsApp al (+57) 318 371 4596 para guiarle con éxito en esta nueva era del reporte corporativo.